2017年9月26号上午,在南京召开的第20届中国集成电路制造年会上,魏少军教授发表了题为《制造必须转向“以产品为中心”》的演讲。

魏教授认为,产品的根本是制造,尤其是在半导体领域,有再多的制造品,假如没有产品,无外乎就是给别人造,有经济价值,但没有战略价值。

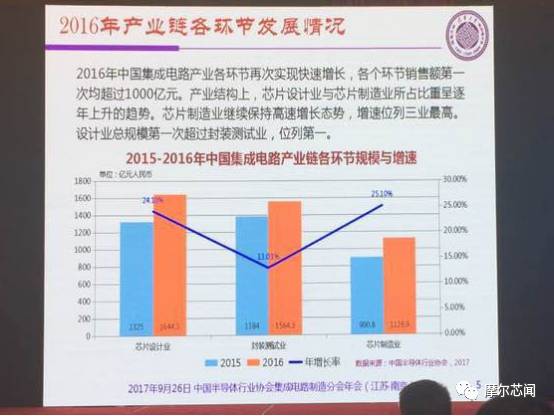

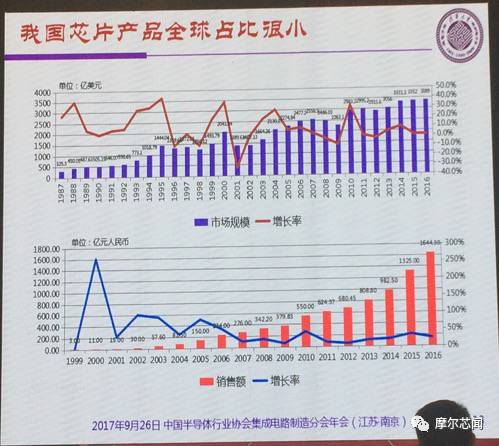

2016年中国集成电路产业继续快速地增长的势头。根据中国半导体行业协会的统计,2016年中国集成电路产业销售额达到4335.5亿元,比上年增长20.1%,同期全球的增长大概是2%-3%。这4333亿并不是产品,而是三业的叠加,即设计业、封装业、制造业。

魏教授表示,2016中国集成电路产业各环节再次实现迅速增加,实现了三个“第一次”:

2016年全行业出售的收益为1644.3亿元,比2015年的1325.0亿元增长24.1%,按照人民币与美元1:6.65的兑换率,全年销售达247.3亿美元,占全球集成电路设计业的比重提升至27.82%(IC Insights:2016年全球fabless公司销售889亿美元)。

1. 2016年设计业全行业销售额为1518.52亿人民币,比上年1234.2亿块钱,增长23.04%;

4. 161家企业的销售额达到1亿元人民币,比2015年增加18家。这161家销售总额达到1229.56亿元,占全行业销售总和的比例为80.97%,销售额5000万-1亿元的企业201家,1000-5000万的企业256家,小于1000万的企业742家;

6. 排名前100的设计企业的平均毛利率为30.6%,比上面的29.56%,上升1.04个百分点,十大设计公司的平均毛利率为35.06%,比2015年的40.25%下降5.19个百分点。

中国大陆集成电路封测业保持平稳增长,2008-2016年8年间的平均复合增长率为12.31%,比较平稳尤其是2012年以来,波动不大。未来几年,封测业的增长势头将继续保持,但总体规模被芯片设计业超越。

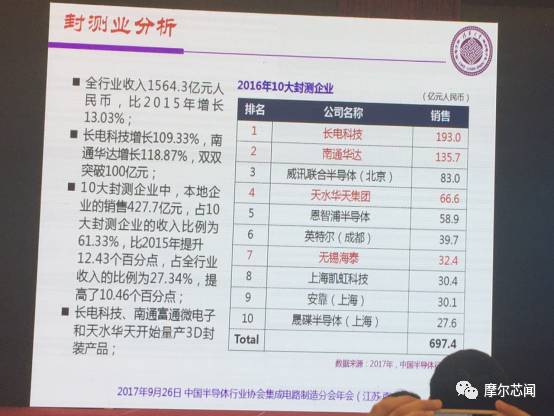

2. 长电科技增长109.33%,南通华达增长118.87%,双双突破100亿元;

3. 10大封测企业中,本地企业的销售427.7亿元,占10大封测企业的收入比例为61.33%,比2015年提升12.43个百分点,占全行业收入的比例为27.34%,提高了10.46个百分点;

在《纲要》的指导下,在大基金的强力拉动下,中国大陆集成电路制造业正在迎来新一轮的快速地增长。复合年均增长率为14.1%,未来几年,该指标有望保持在两位数以上。

1. 2016年中国大陆芯片制造业销售首次超过1000亿元,达到1126.9亿元人民币,增长26.1%,其中三星(中国)的贡献占了10.3%;

3. 十大制造企业中,本地企业销售额364.4亿元,占十大制造企业销售总额的比例为44.01%,比2015年增长0.16个百分点,占全行业收入比例为32.34%,比2015年增加 1.52个百分点

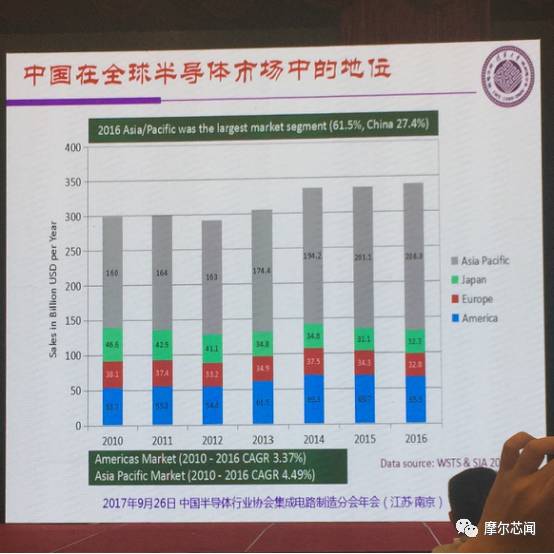

2016年,亚太区是全球半导体市场占比最大的区域,达到61.5%,其中中国市场占比27.4%。

按照全球通行的准则,仅设计业的产值可以计入产品的销售,因此,2016年中国集成电路产品营销售卖规模的全球占比仅为7.3%,结合中国集成电路在全球半导体市场中的总体占比,意味着还有20.1%要靠进口。

目前我国所需核心芯片主要依赖进口,除了在通信等个别领域有少量的市场占有率之外,绝大部分业务和产品的市场占有率为零。

2016年,集成电路进口额达到2270.7亿美元,比上年下降1.2%,连续第四年超过2000亿美元,是价值最高的进口商品。同期出口集成电路613.8亿美元,下降11.1%,贸易逆差1657亿美元。预计未来几年,集成电路进口额仍将维持高位。

从这张图上,魏教授清楚的罗列了“以产品为中心”和“以代工为中心”在多个角度的区别。从目标上来看,“以产品为中心”和“以代工为中心”是很有很大区别的。“以产品为中心”的目标是产品,而“以代工为中心”目标是客户的产品;任务方面,前者是研发产品,后者是服务客户;在所需要的能力方面,“以产品为中心”主要是要增长研发产品的能力,“以代工为中心”是提高制造客户产品的能力;“以产品为中心”的工艺发展动力来自产品本身的需求,而“以代工为中心”是来自客户的真实需求,和我们自己没关系;前者对产品成败负责,后者跟产品本身的成败无关,客户承认即可;工艺类别方面,前者是专业化,后者是通用化;工艺的容裕度方面,“以产品为中心”更窄,要求更高,“以代工为中心”则相对宽泛,要适应更多的人;专业化的程度来说呢,前者是聚焦,后者是宽泛;客户数量上,前者不追求数量,后者是客户越多越好;产品研究开发流程方面,前者是定制化,后者是通用化;工具开发方面,前者是集成、优化、定制,后者是集成、优化、通用;对客户的要求,“以产品为中心”说清楚产品的需求,“以代工为中心”需要说清楚对代工厂的需求。在成本方面,前者要考虑产品总成本,后者只需要仔细考虑产品制造成本;交货期方面,前者考虑产品研发全周期,后面只考虑产品制造周期。

魏教授表示,我们的整个制造业以代工为中心,对产品的关注度不高,这是我们产业当中的缺陷。我们大家常常听到制造业与设计业相互抱怨,两者之间出现代沟,其实两方都有责任。

魏教授提到,高层管理者在演讲中常常提到摩尔定律还有多少年的发展等很多理念上的东西,而他们最应该讲的是怎么提升客户满意程度,怎么让客户在他们那儿利润最大化。

“以代工为中心”转向“以产品为中心”,并不是要改变大家的产业模式,而是在代工的方向上走“以产品为中心”。比如我们以前只关注客户的产品,现在就要更多的关注产品本身,以前只关注服务客户,现在要更多的关注产品研发。

代工服务越是发展的靠前,越需要具备这样的能力。现在我们虽然落后,但是过几年有可能我们发展到和客户一样能力的时候,一定是制造帮助设计。

在工艺发展方面,我们要从实现用户的需求转向满足产品的需求;我们要对产品的成败负责任;在工艺类别的选择上不仅仅只能考虑综合化,也要考虑专业化;工艺宽裕度要宽窄相融;专业化程度上从简单的宽泛要聚到宽泛相济;客户要从越多越好转为有选择的数量;产品研究开发要通用化加定制化;对客户的要求要从说清楚对代工厂的需求转化为说清楚对产品的需求;我们还需要关注产品的总成本价值,不能只看制造成本;要看战略周期,不能只看制造周期。

魏教授表示,这个要求确实比较高,不是要将制造业代替设计业,而是要制造业往前走一步,具备比客户还强的设计能力,引进更多设计工程师,真正地帮助设计业的发展,这也是世界上顶级代工厂正在做的。

将客户的产品当做自己的产品,将客户的失败当做自己的失败,具备比客户还强的设计能力,最优的设计流程和设计工作。

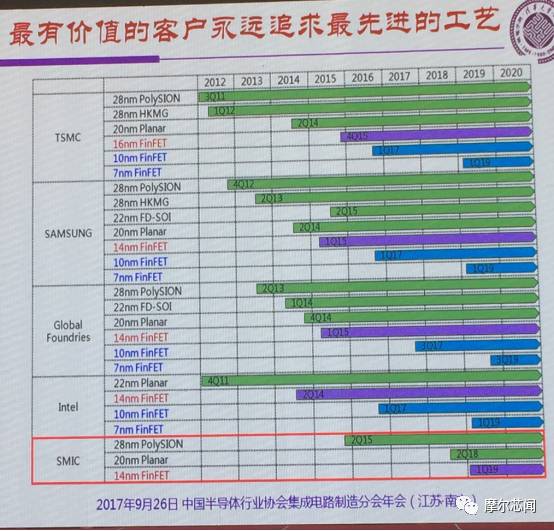

这两年wafer涨价成了我们本土设计业的一个困难,涨价虽然让我们赚了一点小钱,但也说明了我们产能不足,一些大型国际企业依然能保持不涨价,这就给我们大家带来了很大的差距,和影响。

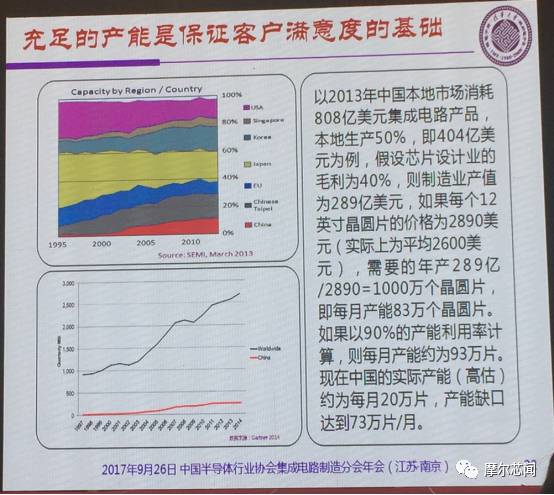

以2013年中国本地市场消耗808亿美元集成电路产品,本地生产50%,即404亿美元为例,假设芯片设计业的毛利为40%,则制造业产值为289亿美元,如果每个12英寸晶圆片的价格为2890美元(实际上为平均2600美元),需要的年产289亿/2890=1000万个晶圆片,即每月产能83万个晶圆片。如果以90%的产能利用率计算,则每月产能约为93万片。现在中国的实际产能(高估)约为每月20万片,产能缺口达到73万片/月。

魏教授一针见血地指出,不要迷信设计业的能力,本土设计业存在着以下短板,并没有人们想象的那么强:

本土的设计企业之所以能成功,很多是靠着代工业提供的支持。代工业的能力提升是递进关系,如果不具备比设计业还强的设计能力,就别想在竞争中取胜。

最后,魏教授特别强调,不面向用户端的先进的技术和先进制造能力没有战略意义,一定要围绕产品,从“以代工为中心”向“以产品为中心”转变,这是我们制造业转型的关键;另外,我们产业体系缺陷还是显见的,需要引起各方人士的高度注意。

1. 中国集成电路产业加快速度进行发展,取得了令世人瞩目的成绩,但中国集成电路产品的全球市场占有率仍然很小,与需求相比有很大的差距;

2. 中国集成电路制造业长期以“代工”为主要发展模式,对设计业能力的过分依赖,对产品缺乏深入的理解,还停留在被动的服务层面上;

3. 具备国际市场竞争力、自主可控的集成电路产品是中国集成电路产业追求的终极目标,不面向这一目标的先进的技术和先进制造能力没有战略意义;

4. 从“以代工为中心”向“以产品为中心”的转变是中国集成电路制造业转变发展方式与经济转型的关键。制造业的观念转变和能力提升是至关重要的一步;

5. 中国集成电路产业的结构性缺陷已经逐渐显现,以“代工”为主要特征的产业高质量发展模式是否还适应中国的发展值得探索。是时候研究中国集成电路供给侧的结构性变革这一课题了。